Risk Parity and Inverse Volatility

2019 年的时候在 physixfan 博客上看到了 40% UPRO + 60% TMF 1 这个组合,还有 Bogleheads 论坛上 HEDGEFUNDIE 原始的帖子 2。虽然那时候不是很懂原理,但是还是尝试着实践了一下,到现在已经超过三年时间了。期间也根据 physixfan 的后续文章 3 使用 Adaptive Risk Parity 策略动态调整基金的比例。接下来我会整理这个组合策略的原理,并总结这三年使用的感想。

原理和方法

策略的基本原理在 physixfan 的文章 1 里有详细的介绍:

这个策略的主旨是:利用股票和长期债券的负相关性,用长期债券冲掉一部分股市的风险;股票和债券的配比,要达到风险均衡 (risk parity);因为这样配置的话股票比例比较低,为了增强回报率,还需要加杠杆。

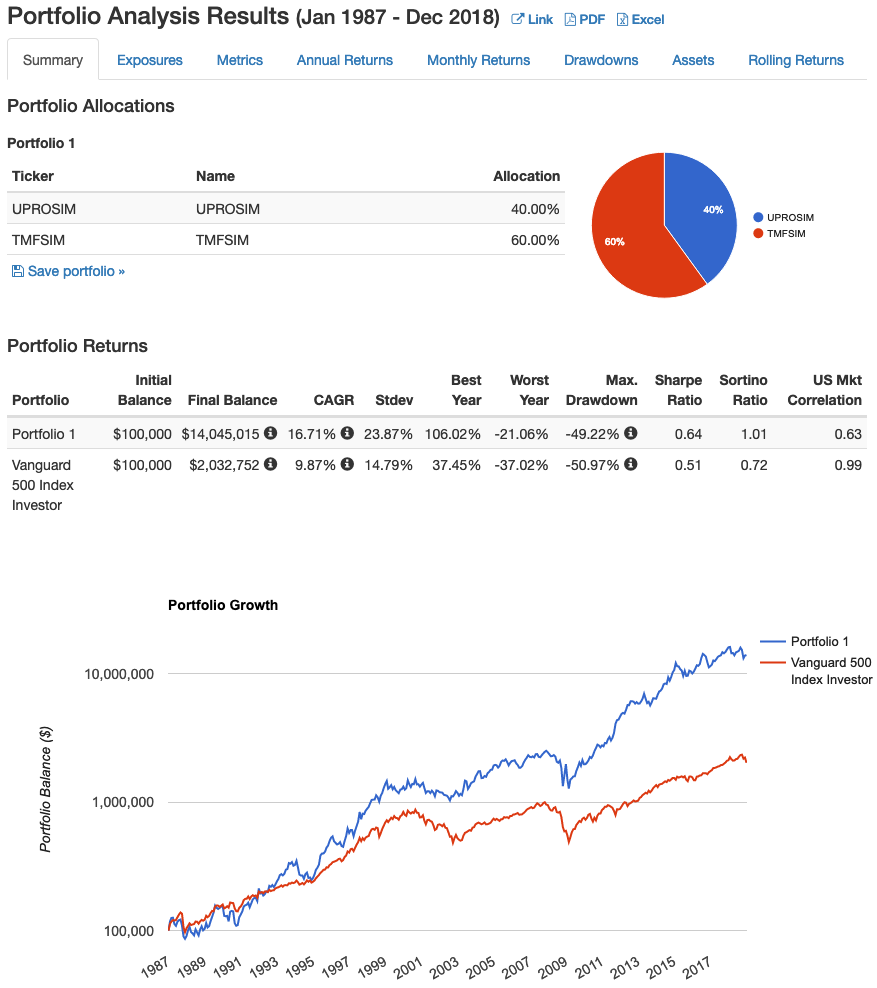

其中 UPRO 是 3 倍杠杆的标普 500 指数基金,TMF 则是 3 倍杠杆的长期型债券基金。根据两者的波动率和 risk parity 原则,按照 40%/60% 配置。整体回测下来,1978-2018 期间年化收益率达到 16% 以上。以下为 HEDGEFUNDIE 的回测数据 2:

基于以上原理,该组合策略有以下特性:

- 需要定期(季度或月份)按照当前资产价格调整到目标比例。

- 基金的收益和亏损并不是严格的 3 倍比例,其中一部分差异是由杠杆成本和基金管理费用造成的,同时杠杆本身也会带来一定程度的损耗。具体可以看 HEDGEFUNDIE 原始的帖子 2。

- 基金会每日平衡,因此只有在市场单日下跌超过 1/3 的情况下才会触发清盘。

策略何时失效

physixfan 第一篇文章 1 里的推测在 2022 年度的大幅回撤中也得到了验证:

按照我的理解,有一种可能性:美联储若在一段时间内一直持续加息,就有可能会导致这俩一起跌。美联储加息肯定不是随便加的,其前提基本上是一段时间内通胀过高、需要美联储加息才能让通胀降温。不过从实际数据来看,自从 1981 年以来,通胀就被控制的非常好,大趋势就是在降息,加息都是暂时的,降息趋势却是长久的。

Adaptive Risk Parity

HEDGEFUNDIE 根据两支基金的波动性设置了 40%/60% 的分配方式,并且后来也根据市场的变化调整到 45%/55% 的比例。然而实际市场一直在变化,所以这个比例也可以根据基金在过去一段时间的表现动态调整,也就是接下来要讲的 Adaptive Risk Parity 这个概念了。

基于风险平衡的动态调整有两种方式:Naïve Risk Parity (inverse volatility) 和 Equal Risk Contribution 。前者特定资产的占比取决于其波动性的倒数占组合下所有资产波动性倒数总和的比例,计算比较简单但是未考虑资产之间的关联性。后者引入了资产之间的关联性矩阵,虽然计算复杂度比较高但是可以避免由于关联性带来的风险分配不均 4:

(Naïve Risk Parity) uses the inverse risk approach. This approach gives lower weight to riskier assets and more significant weight to less risky assets. This method ensures that the risk contribution of each asset is the same.

(Equal Risk Contribution) also tries to equalize the risk contribution of assets. If all the assets had a correlation equal to one, the equal risk contribution would assign the same weights as naïve risk parity. However, this method takes into consideration the historical correlations of the assets which is not equal to 1.

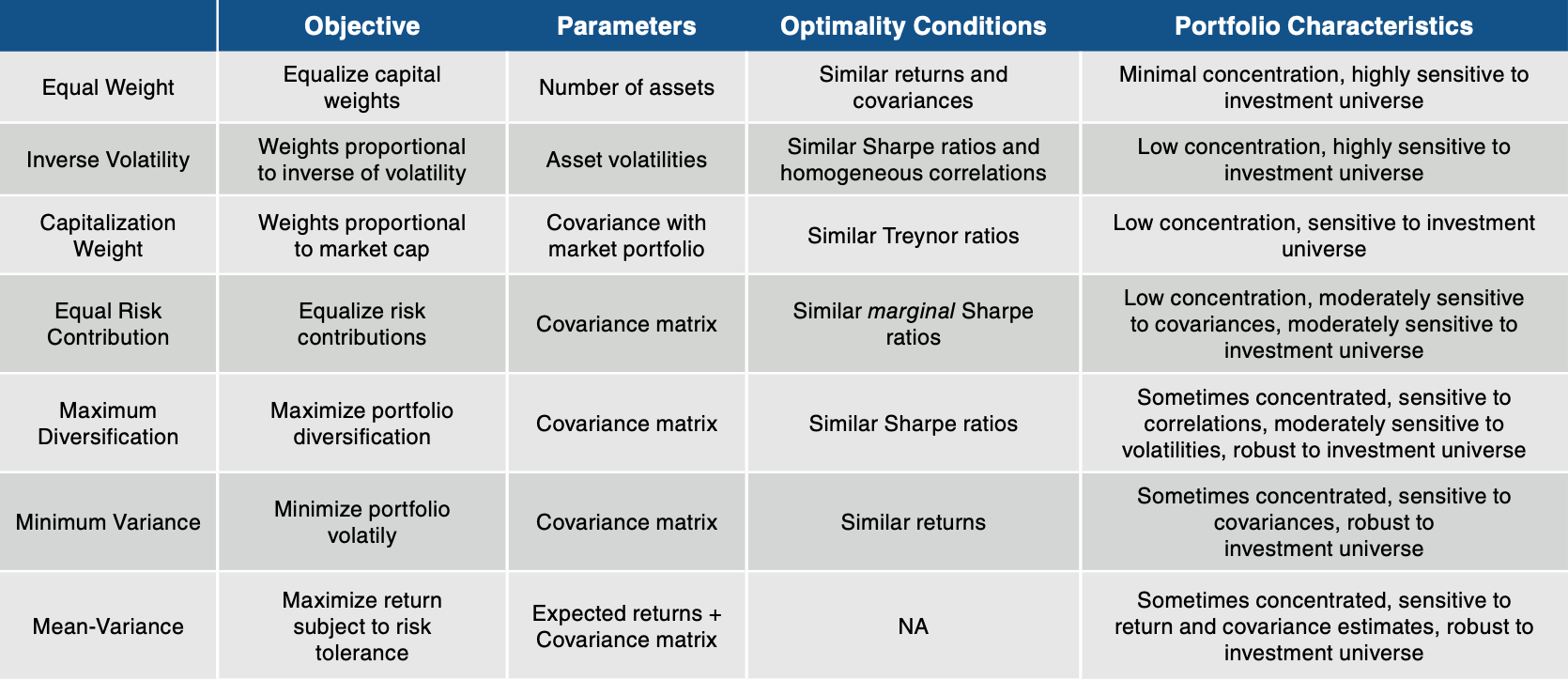

A taxonomy of portfolio optimizations 5:

Naïve Risk Parity 的计算过程比较简单,可以参考 <linzebing/inverse_volatility_caculation> 的实现方法。接下来主要介绍 Equal Risk Contribution 的计算过程 67。

实际表现 (2019-2022)

to be continued…